Intérêts Composés

Les intérêts composés, c'est gagner de l'argent non seulement sur ton argent initial, mais aussi sur les intérêts que tu as déjà gagnés. 💰

Introduction Brève

Les intérêts composés sont comme une boule de neige qui roule et grossit en dévalant une pente. Au début, elle est petite, mais plus elle roule, plus elle ramasse de neige et plus elle grossit vite. En finance, les intérêts composés te permettent de gagner de l'argent sur l'argent que tu as investi, mais aussi sur les intérêts que cet investissement a déjà générés, accélérant ainsi la croissance de ton capital. 🚀

Explication Principale

L'intérêt simple vs. l'intérêt composé

L'intérêt simple est calculé uniquement sur le montant initial. Imagine que tu prêtes 100€ à un ami avec un intérêt simple de 10% par an. Chaque année, il te remboursera 10€ d'intérêt. Avec l'intérêt composé, tu gagnes des intérêts sur les intérêts. Si tu investis 100€ avec un intérêt composé de 10% par an, la première année tu gagnes 10€ (comme avec l'intérêt simple). Mais la deuxième année, tu gagnes 10% sur 110€ (ton investissement initial plus les intérêts de la première année), soit 11€. C'est la magie de l'intérêt composé! ✨

La fréquence de la capitalisation

La fréquence à laquelle les intérêts sont ajoutés à ton capital initial a un impact significatif. Les intérêts peuvent être composés annuellement, semestriellement, trimestriellement, mensuellement ou même quotidiennement. Plus la fréquence est élevée, plus vite ton argent croît. Par exemple, si tu as un taux d'intérêt annuel de 12%, le gain sera plus important si les intérêts sont composés mensuellement (1% par mois) plutôt qu'annuellement (12% à la fin de l'année). 🗓️

Le temps est ton allié

Plus tu laisses ton argent fructifier avec les intérêts composés, plus l'effet est important. Même de petits montants investis tôt peuvent devenir importants sur le long terme grâce à la puissance des intérêts composés. C'est comme planter un arbre : plus tu le plantes tôt, plus il aura le temps de grandir et de porter ses fruits. 🌳

La formule magique

La formule pour calculer les intérêts composés est : A = P (1 + r/n)^(nt), où : A est le montant final, P est le capital initial, r est le taux d'intérêt annuel, n est le nombre de fois que l'intérêt est composé par an, et t est le nombre d'années. Pas de panique, tu n'as pas besoin de la mémoriser tout de suite ! L'important est de comprendre le concept. 🤓

Exemples

- Imagine que tu plantes une graine de tournesol. Chaque année, elle produit de nouvelles graines que tu replantes. Au début, tu as peu de tournesols, mais au fil des années, le nombre de tournesols augmente de façon exponentielle parce que tu replantes les graines de chaque récolte. C'est comme les intérêts composés : tu réinvestis tes gains pour gagner encore plus. 🌻

- Pense à une chaîne de lettres. Tu envoies une lettre à 5 personnes, en leur demandant d'en envoyer à 5 autres. Si tout le monde participe, le nombre de lettres envoyées augmente très rapidement. Les intérêts composés fonctionnent de la même manière : ton argent génère plus d'argent, qui génère encore plus d'argent. ✉️

- Considère une petite boule de neige que tu fais rouler sur une pente enneigée. Au début, elle est petite, mais en roulant, elle ramasse de plus en plus de neige et grossit de plus en plus vite. Plus elle roule longtemps, plus elle devient grosse. C'est exactement ce qui se passe avec les intérêts composés : plus tu laisses ton argent fructifier longtemps, plus il grossit rapidement. ❄️

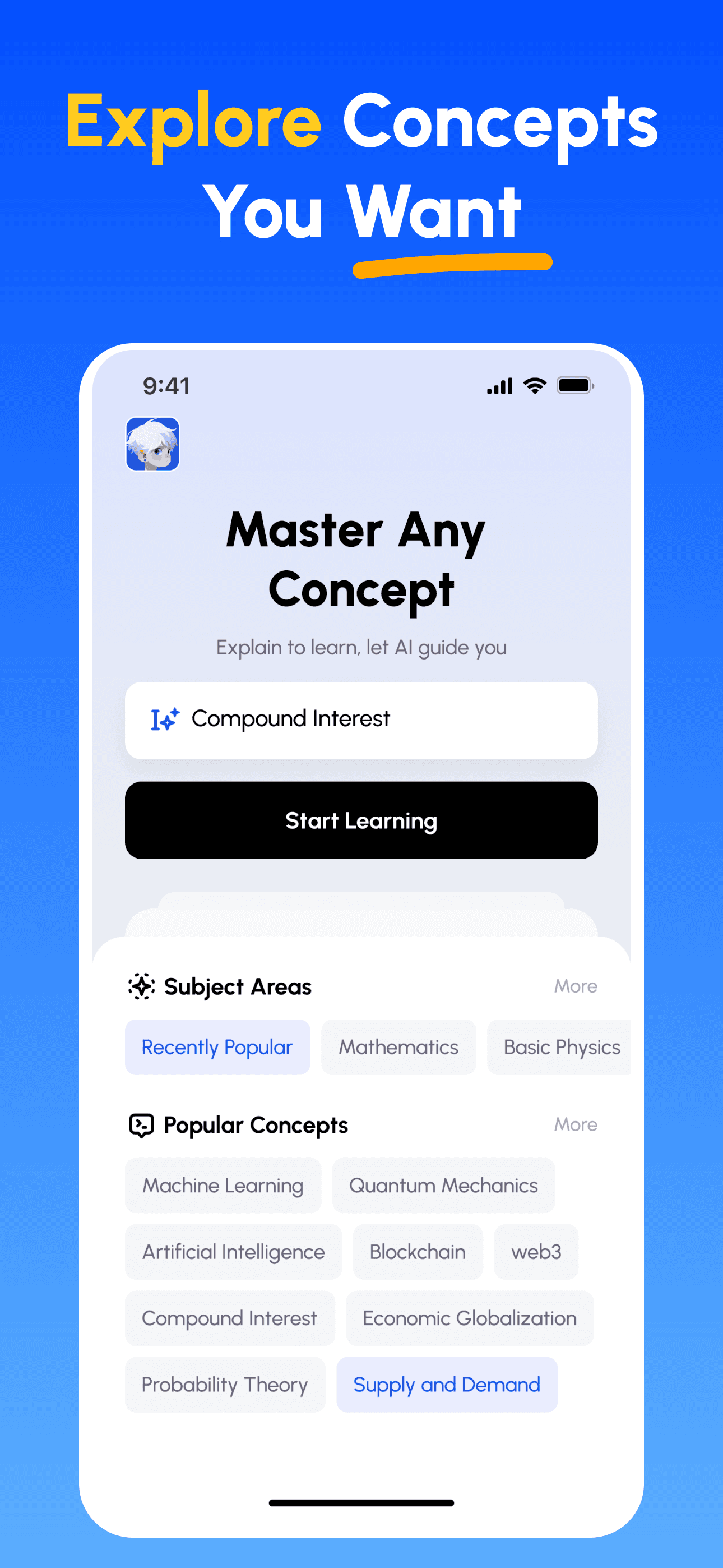

Maîtrisez Toute Matière en 3 Étapes Simples

- Choisissez Votre Objectif d'Apprentissage: Sélectionnez parmi des centaines de concepts en sciences, commerce, lettres et compétences professionnelles. Décomposez des sujets complexes en parties gérables.

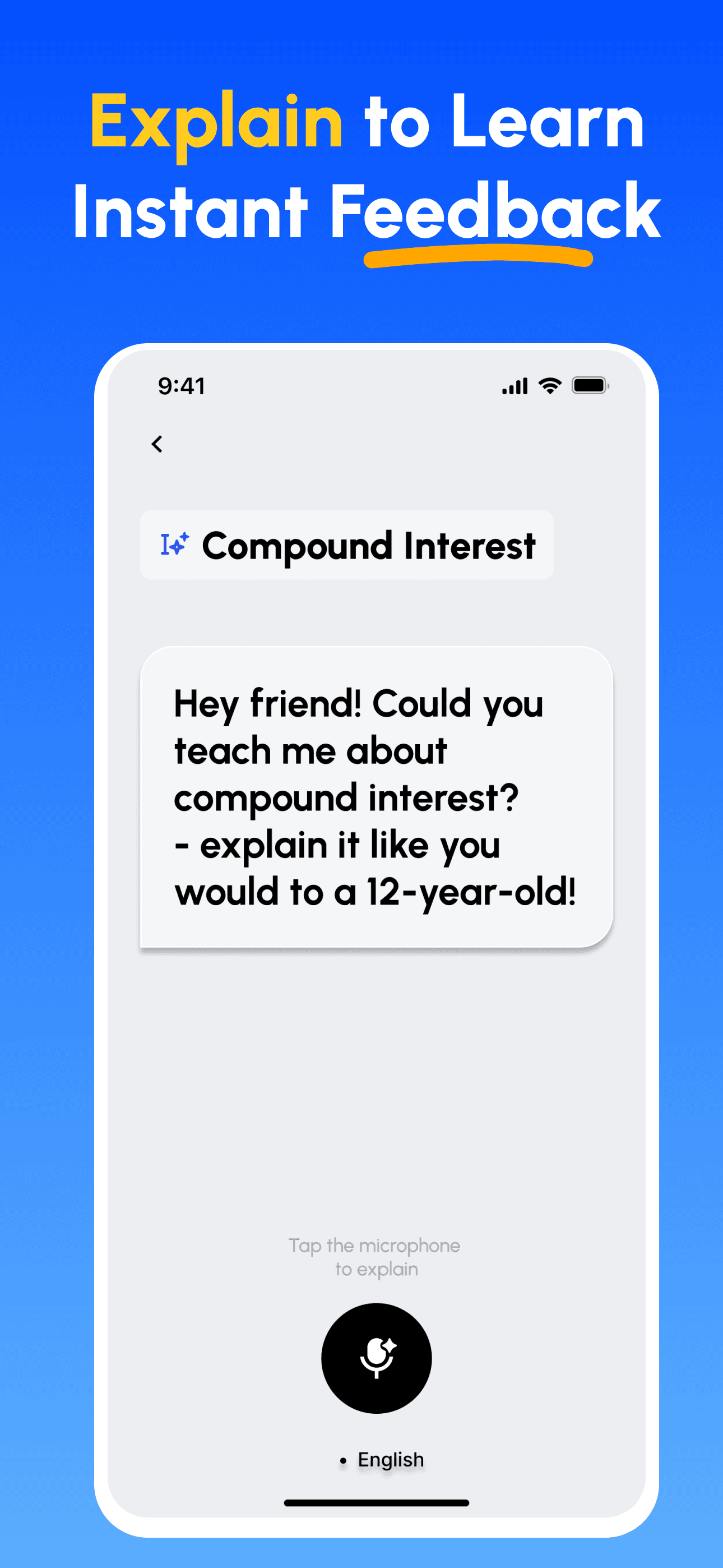

- Apprenez en Enseignant: Utilisez notre plateforme alimentée par l'IA pour expliquer des concepts comme si vous enseigniez à d'autres. Découvrez et comblez instantanément vos lacunes.

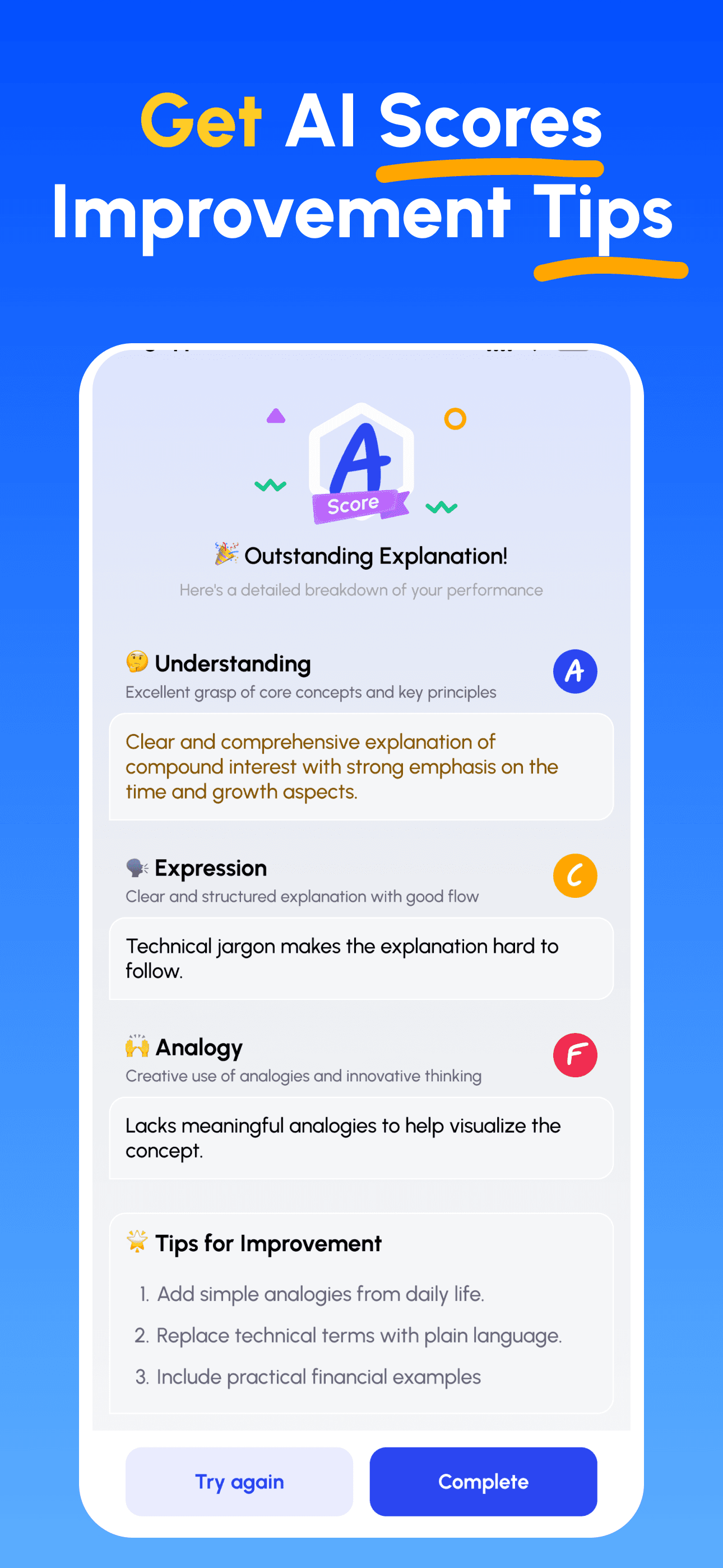

- Recevez des Conseils d'Expert par IA: Obtenez des retours immédiats et détaillés sur votre compréhension, la clarté de vos explications et vos compétences d'application pratique.

- Revoir les scores & améliorer: Suivez des conseils ciblés, affinez votre explication et itérez jusqu’à pouvoir l’enseigner simplement.

Téléchargez Feynman AI maintenant

Commencez votre parcours vers une meilleure communication dès aujourd'hui !